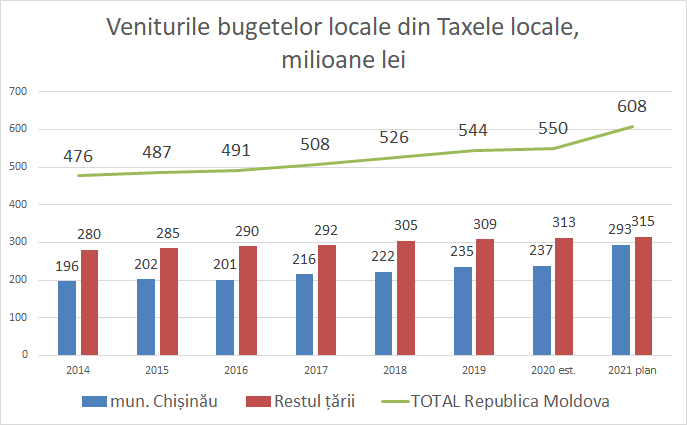

În 2020 veniturile autorităților publice locale din taxele locale au constituit 550 milioane lei, cea ce este de 40 ori mai puțin decât veniturile obținute de autoritățile centrale doar din TVA. Mai mult ritmul de creștere a veniturilor din taxele locale este mult mai mic decât încasările percepute de Guvern. Cu toate acestea taxele locale sunt un subiect de dispută între autoritățile locale și mediul de afaceri, care acuză primăriile că aplică taxe descurajatoare, care afectează puternic afacerile la nivel local.

De fapt povara fiscală asupra businessului provocată de taxele locale scade an de an. Acum 6 ani, la fiecare mie de lei vânzări agenții economici din țară plăteau 3,76 lei sub formă de taxe locale, iar în 2020 povara a scăzut cu 27% până la 2,75 lei pentru fiecare mie de lei vânzări. De notat că în mun. Chișinău povara fiscală este aproape de 3 ori mai mică decât în restul țării și tot scade an de an, iar în 2020 a coborât până la 0,8 lei plăți a taxelor locale la fiecare 1.000 lei vânzări.

Chiar dacă aproape 50% din toate taxele locale sunt colectate în mun. Chișinău, totuși datorită concentrării mari a afacerilor în capitală și veniturilor incomparabil mai mari în municipiu față de restul țării, povara fiscală din Chișinău asupra mediului de afaceri este mult mai mică decât în restul țării

Deci avem o scădere continuă a poverii taxelor locale pe mediul de afaceri, în condițiile când ele sunt nesemnificative comparativ cu alte impozite, dar totodată înregistrăm o creștere a nemulțumirilor în rândul mediului de afaceri.

În anul 2020 disputa a atins cote maxime, mediul de afaceri a reușit să convingă Guvernul și Parlamentul să plafoneze taxele locale, astfel limitând din autonomia autorităților locale.

De ce taxele locale, care constituie mai puțin de 1% din încasările Bugetului Public Național trezesc atâtea nemulțumiri în rândul mediului de afaceri?

Dacă ne uităm atent la veniturile bugetului public național, atunci constatăm că 85% din venituri sunt din impozitarea veniturilor și cheltuielilor populației și doar 15% sunt impozite asupra businessului. Mai mult majoritatea impozitelor autorităților centrale sunt indirecte, care nu sunt simțite de plătitor. Taxele locale din contra în proporție de 95% sunt plătite de mediul de business și sunt plăți directe care sunt percepute mult mai sensibil de către business.

Astfel din cele 22 de taxe aplicate de primării și raioane pe parcursul ultimilor ani, doar 2 taxe contează și asigură până la 70% din toate veniturile autorităților locale. Restul taxelor sunt așa ca să fie la număr, fără aplicabilitate practică și fără venituri reale.

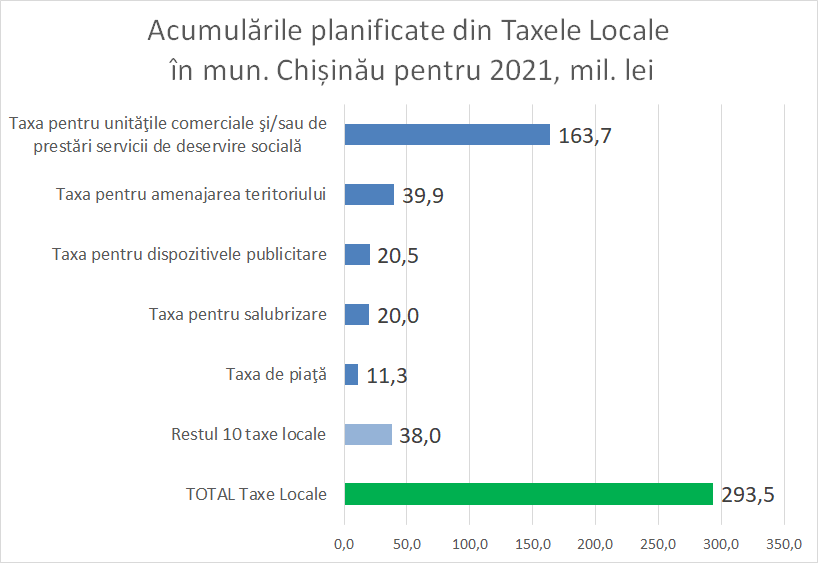

Spre exemplu în bugetul mun. Chișinău pentru anul 2021 sunt planificate 293,5 milioane lei venituri din taxele locale. Primele două taxe: pentru unitățile comerciale și pentru amenajarea teritoriului, asigură 70% din totalul veniturilor, dintre care taxa pentru unitățile comerciale asigură mai mult de jumătate din veniturile bugetului municipal din taxe locale.

Baza fiscală a autorităților locale este una extrem de limitată, și se referă la un grup restrâns de agenți economici asupra cărora cade întreaga povară fiscală. Mai mult, primăriile încă nu au reușit să creeze un sistem echitabil și corect de aplicare a taxelor locale, drept consecință la anumite categorii de business povara fiscală poate fi de zeci de ori mai mare decât la ați agenți economici. Aici trebuie căutat izvorul conflictelor între autoritățile locale și mediul de afaceri.

Asigurarea unei autonomii locale autentice, cu respectarea intereselor mediului de afaceri poate fi asigurat doar prin 3 mecanisme de bază: 1) lărgirea listei taxelor locale, care să cuprindă și alte categorii de contribuabili, 2) îmbunătățirea administrării taxelor existente, prin asigurarea unei impuneri echitabile pentru toți, 3) îmbunătățirea administrării fiscale, prin simplificarea procedurilor de achitare a taxelor locale, inclusiv cu utilizarea metodelor online de plată.

Problema taxelor locale nu rezidă din mărimea sau plafonarea lor, dar din posibilitățile reduse e aplicare a lor și inaplicabilitatea celor mai multe din ele.