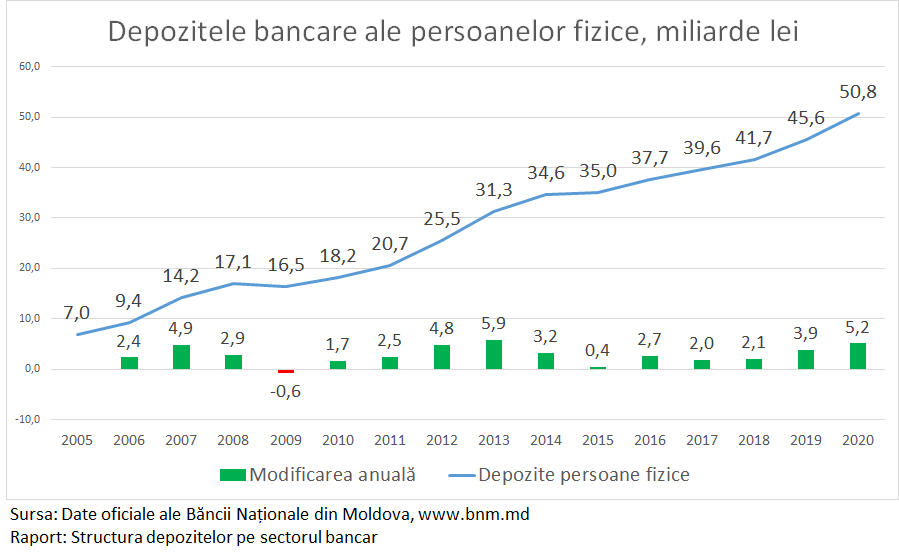

În anul 2020 depozitele bancare ale persoanelor fizice din băncile comerciale din Moldova au crescut cu 5,2 miliarde lei și au atins maxima istorică de 50,8 miliarde lei. Anul 2020 a înregistrat a doua cea mai mare creștere a depozitelor bancare ale persoanelor fizice, maxima fiind stabilită în 2013, când depozitele bancare ale persoanelor fizice au crescut cu 5,9 miliarde lei.

Criza din 2020 este una atipică, cel puțin pentru sectorul bancar. Astfel în crizele precedente depozitele bancare s-au redus, cum ar fi anul 2009, când ele au scăzut cu 600 milioane lei sau au înregistrat o creștere modestă, în 2015, când depozitele au crescut la minimul istoric cu doar 400 milioane lei.

Din totalul depozitelor persoanelor fizice aproape 57% sau 29,3 miliarde lei sunt depozite menținute în valuta națională, iar restul de 21,5 miliarde lei sunt depozite menținute în valută.

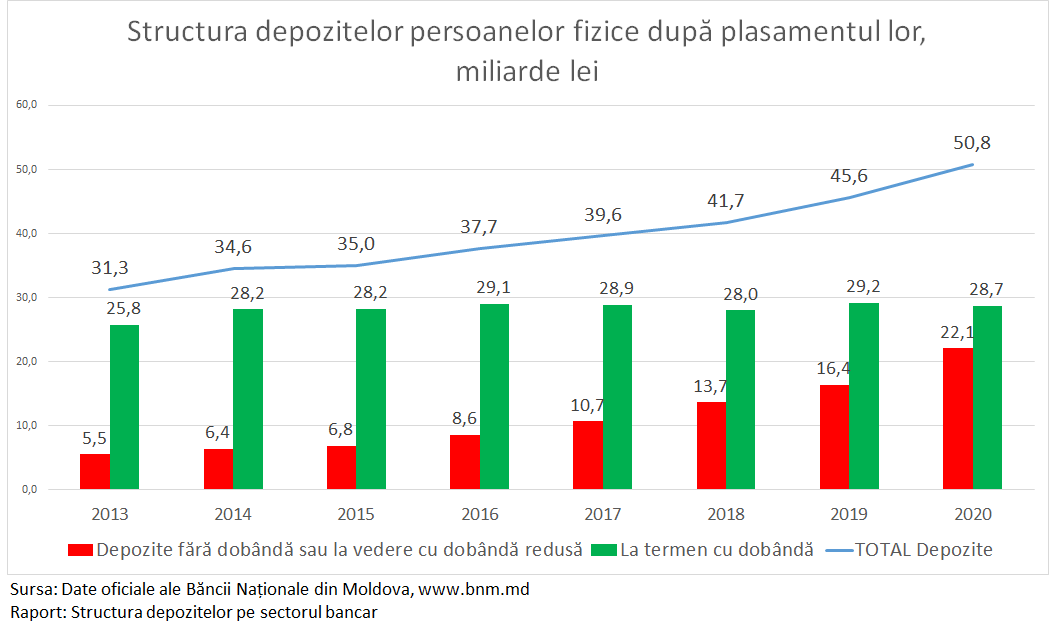

Însă avem și o mare problemă, legată de modul cum persoanele fizice î-și gestionează economiile lor din bănci. Astfel în 2020 depozitele bancare au crescut exclusiv din contul depozitelor fără dobândă sau cele la vedere cu dobânda redusă. Depozitele la termen, care aduc venituri proprietarilor lor, din contra au înregistrat o scădere de 500 milioane lei. Astfel din total depozitelor bancare ale persoanelor fizice 10,5 miliarde lei stau în bănci fără dobândă, iar alte 11,6 miliarde lei sunt la vedere cu o dobândă de 5 ori mai mică decât dobânda bancară obișnuită.

Este ușor de observat că din 2014 depozitele la termen cu dobândă, care pot fi folosite de băncile comerciale pentru creditarea economiei au rămas neschimbate la nivel de 28-29 miliarde lei. Creșterea depozitelor bancare ale persoanelor fizice în toți acești ani sa realizat din contul depozitelor ne-lucrative fără dobândă sau la vedere cu o dobândă redusă.

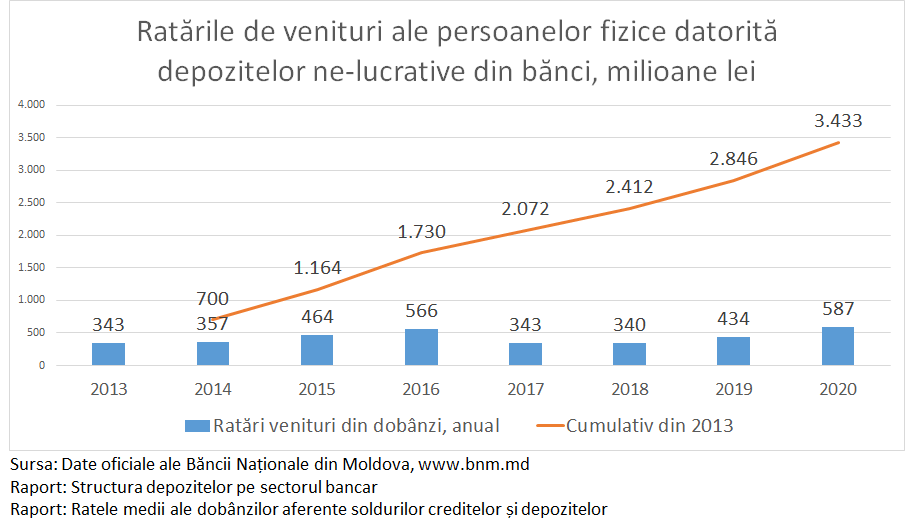

Datorită depozitelor nelucrative doar în 2020 persoanele fizice au ratat venituri din dobândă de circa 600 milioane lei, iar cumulativ din 2013 de când avem date disponibile ratările au depășit 3,4 miliarde lei.

În opinia noastră aceste ratări nu sunt determinate doar de încrederea slabă a populației față de bănci, dar în mod special este condiționat de educația financiară slabă a populației. Tot aici se adaugă și fenomenul cardurilor bancare. Astfel în prezent cetățenii moldoveni primesc salarii, pensii și alte plăți pe cardurile bancare, dar nu se grăbesc să scoată banii de pe card. Drept consecință pe conturile de card stau fără dobândă miliarde de lei anual.

Una din soluții, pentru a îmbunătăți gestionarea depozitelor bancare, poate fi gestionarea lor de pe telefonul mobil. Astfel orice deponent sau deținător de card bancar poate să-și plaseze banii la termen cu dobândă de pe telefonul mobil, fără a fi nevoit să meargă la bancă. În felul acest pe de o parte persoanele fizice vor obține mai multe venituri din depozitele lor, iar pe de altă parte băncile comerciale vor avea acces la banii cetățenilor pentru amplasarea lor sub formă de credite.

Cert este că acești bani în prezent nu aduc venituri nici deponenților, dar nici băncile comerciale nu pot utiliza eficient aceste depozite, cea ce creează un exces de lichiditate în sistemul bancar, în condițiile când economia are nevoie de resurse creditare. Altfel spus stăm pe banii, morți, care nu pot fi folosiți și nu aduc venituri proprietarilor lor.