În lupta contra inflației, instrumentele pe care le are BNM sunt limitate, efectul lor este destul de mic, opinie

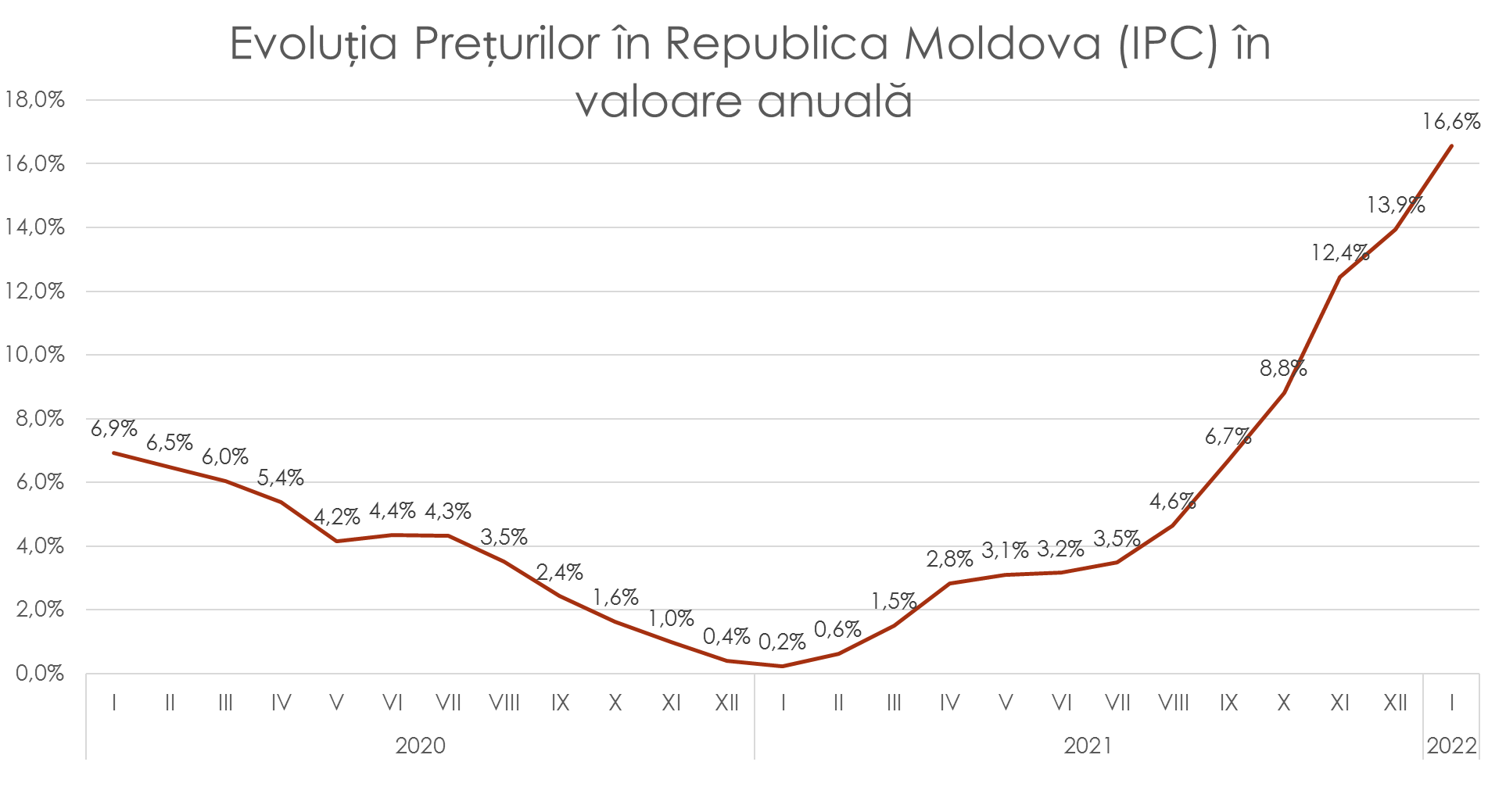

În Republica Moldova, situația privind prețurile este una dramatică. În ultima perioadă, acestea au atins cel mai ridicat nivel din ultimii 20 de ani. Prețurile vor continua să crească cel puțin încă jumătate de an. Banca Națională a Moldovei (BNM), instituția care are menirea de a combate creșterea prețurilor, în luptă contra inflației, are câteva instrumente: rata de bază a creditelor și cursul valutar. Veaceslav Ioniță, expert în politici economice la Institutul pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul”, a spus vineri, 18 februarie, în cadrul emisiunii „Analize economice cu Veaceslav Ioniță”, că instrumentele BNM sunt limitate, deoarece efectele pe care le produc sunt destul de mici.

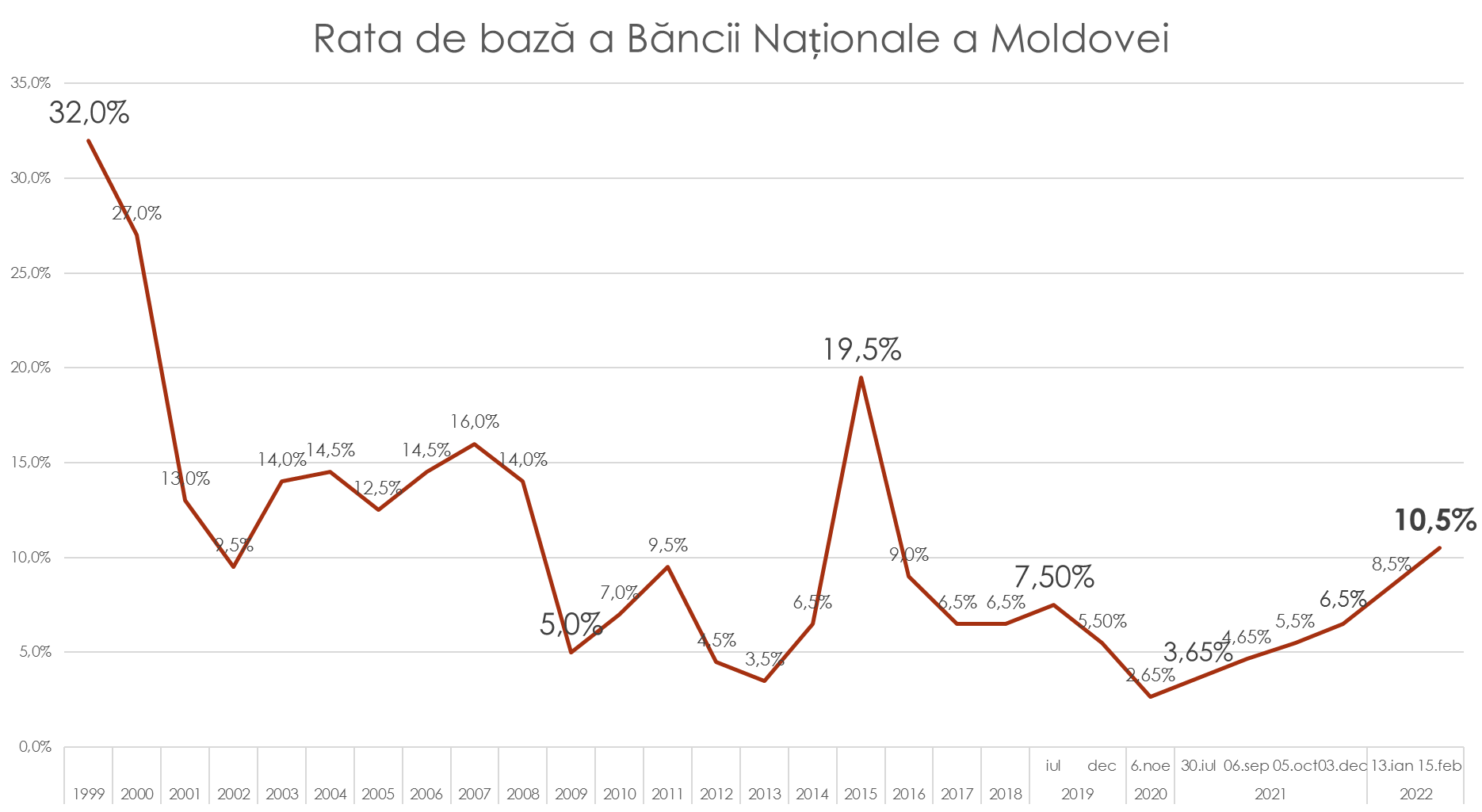

Potrivit expertului, o rată de bază mică – încurajează creditarea, iar una mare – descurajează. În 2020, BNM a scăzut rata de bază la 2,65%, cel mai mic nivel din istoria țării, deoarece era pandemie, criză, iar oamenii nu cheltuiau bani. Rata de bază a fost scăzută cu scopul de a stimula consumul în rândul cetățenilor și a reanima economia. Din a doua jumătate a anului 2021, BNM a început ridicarea ratei de bază, în anticiparea efectelor inflaționiste, care au început să se manifeste foarte puternic. Rata de bază scăzută a alimentat puternic consumul populației și accesul fără precedent la creditele de consum. Timp de jumătate de an a fost ridicată rata de bază de șase ori, în încercarea de tempera intrarea de bani în economie, care alimenta inflația.

Veaceslav Ioniță susține că un risc al majorării ratei de bază, pe lângă efectul benefic de a stăpâni inflația, este scumpirea creditelor. Creditele s-au scumpit pentru toți: pentru cetățenii care luau credite pentru consum; pentru persoanele fizice care luau credite ipotecare; pentru agenții economici, dar și pentru Guvern, care în acest an planifică să se împrumute cu 14 miliarde de lei, dintre care cu 4,6 miliarde de lei de pe piața internă.

Din punct de vedere teoretic, spune expertul, atunci când BNM scumpește creditele o face pentru toată lumea, nu aplică instrumente diferențiate. Însă, în practica reală a Republicii Moldova se observă o scumpire diferențiată.

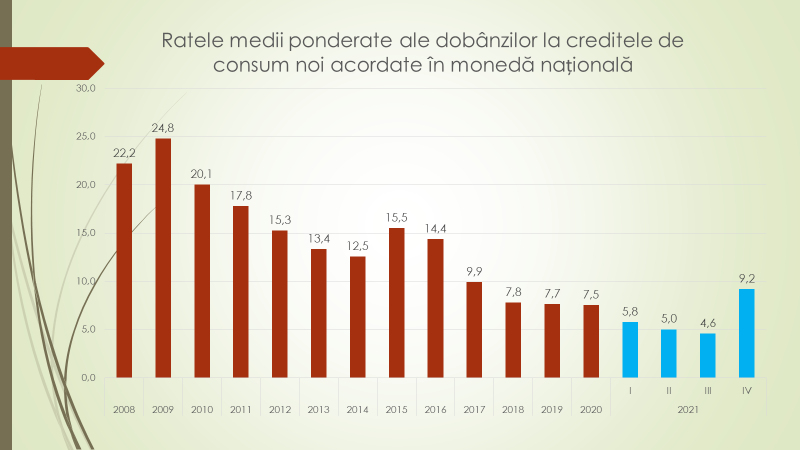

În cazul creditelor de consum, în trimestrul III al anului 2021 rata de bază era la cel mai mic nivel din istoria țării – la 4,6%. Odată cu majorarea ratei de bază de către BNM, creditele de consum au înregistrat cea mai mare creștere din toate tipurile de credite și au ajuns în trimestrul IV la 9,2%, cea ce a și fost scopul de bază a BNM. Efectul imediat al acestei scumpiri s-a manifestat prin reducerea creditelor noi contractate de populație pentru consum de la 4,4 miliarde în trimestrul III, anul trecut, la mai puțin de 4 miliarde lei în Trimestrul IV.

În cazul agenților economici, situația practic nu s-a schimbat. Rata dobânzilor în trimestrul II anul trecut era la cel mai scăzut nivel – de 8,1%, iar în trimestrul IV a ajuns la 8,4%, cu 2,4% mai mare. Astfel, îngrijorarea majorității experților și a actorilor politici că majorarea ratei de bază a BNM va duce la scumpirea creditelor pentru agenții economici nu s-a adeverit.

Economistul a mai menționat că majorarea ratei de bază a scumpit banii pe care Guvernul urmează să-i contrasteze de pe piața financiară din țară. În ianuarie 2022, comparativ cu trimestrul III al anului trecut, rata de bază a crescut de la 5,5% la 8,1%. Această majorare a dobânzii pentru resursele contractate de către Guvern, înseamnă costuri suplimentare cu dobânda de circa 120 de milioane de lei anual. Dacă BNM nu ar fi scumpit creditele, acești bani urmau să devină economii pentru Guvern, însă inflația ar fi fost cu mult mai mare și Guvernul trebuia să cheltuie un miliard de lei ca să plătească pensii majorate, ca să majoreze salariile bugetarilor și să ofere compensații păturilor vulnerabile.

Creditele imobiliare s-au scumpit nesemnificativ, cu doar 15%, a remarcat analistul economic.

Astfel, majorarea ratei de bază de către BNM a scumpit banii pentru creditele de consum și împrumuturile contractate de către Guvern, dar nu au afectat creditele pentru agenții economici și cele imobiliare. Chiar dacă BNM nu are instrumente diferențiate de intervenție, totuși efectele intervenției sale s-a manifestat diferențiat.

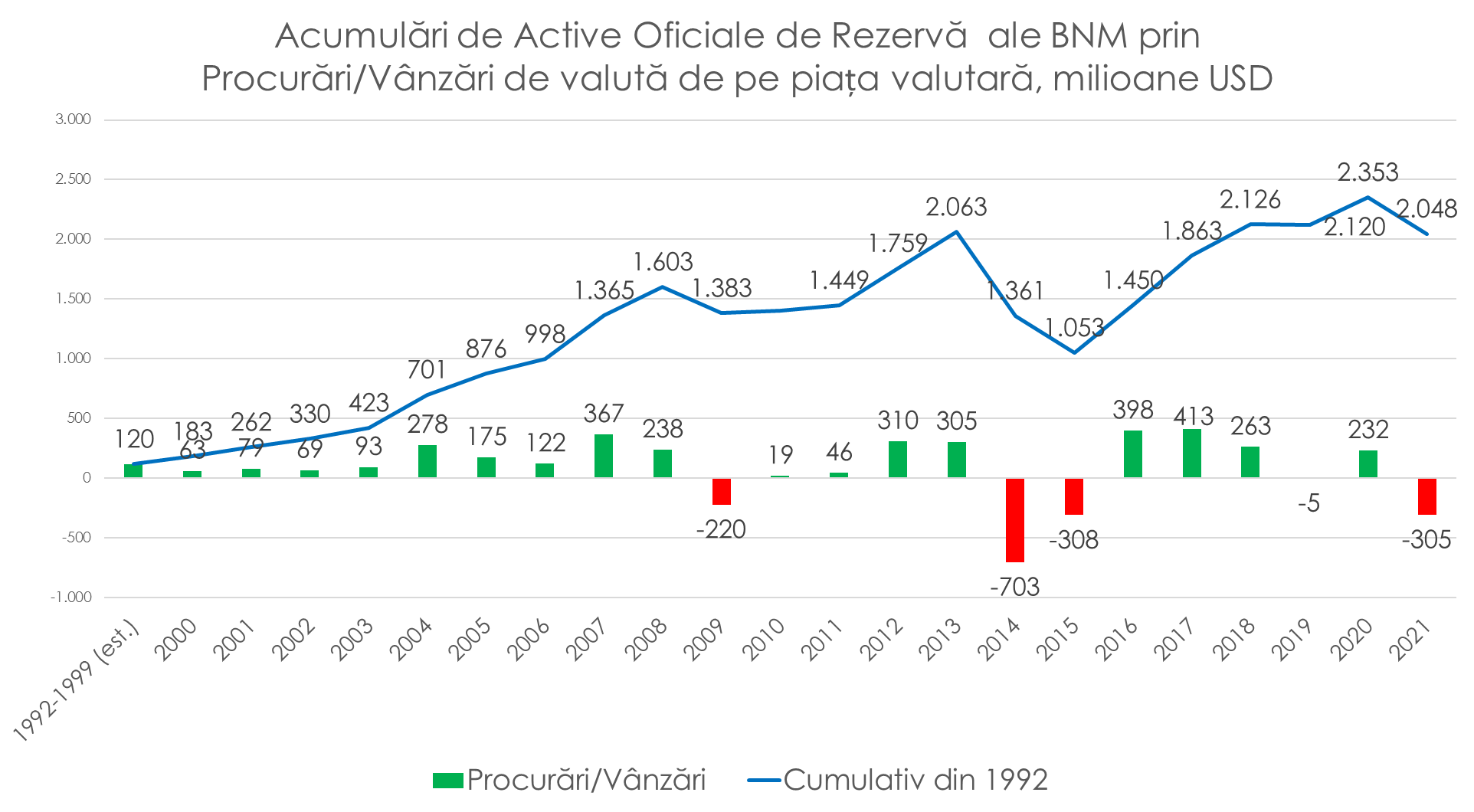

Veaceslav Ioniță crede că și cursul valutar este un instrument de bază și cu impact major, al BNM în lupta cu majorarea prețurilor. Republica Moldova fiind o țară dependentă de produsele de import, dacă leul este puternic prețurile de import sunt mici, iar dacă este slab – prețurile de import sunt mari. În 2020, volumul de valută vândut a fost mai mare decât volumul necesar, iar 2021 a fost o situație inversă. Aproape în fiecare lună pe piața valutară era într-un deficit de valută. În luna noiembrie, a fost un deficit de 273 de milioane de dolari. Dacă BNM nu intervenea era să fie o depreciere masivă a leului moldovenesc.

Potrivit expertului, BNM a intervenit masiv pe piața valutară de patru ori în istoria țării: 1998-1999; 2009; 2014-2015 și în 2021 – cu 305 milioane de dolari, lucrul care a permis leului moldovenesc, într-un an de deficit de valută pe piață, când cererea a fost cu mult mai mare decât oferta, să finalizeze anul mai puternic decât la început, față de perechea valutară euro și dolar.

„În lupta cu inflația, din nefericire pentru noi, instrumentele pe care le are BNM sunt foarte slabe, efectul lor este destul de mic. BNM, scumpind creditele, a produs efect doar asupra creditelor de consum. Până la urmă instrumentul de bază al BNM este totuși cursul valutar”, a conchis expertul.