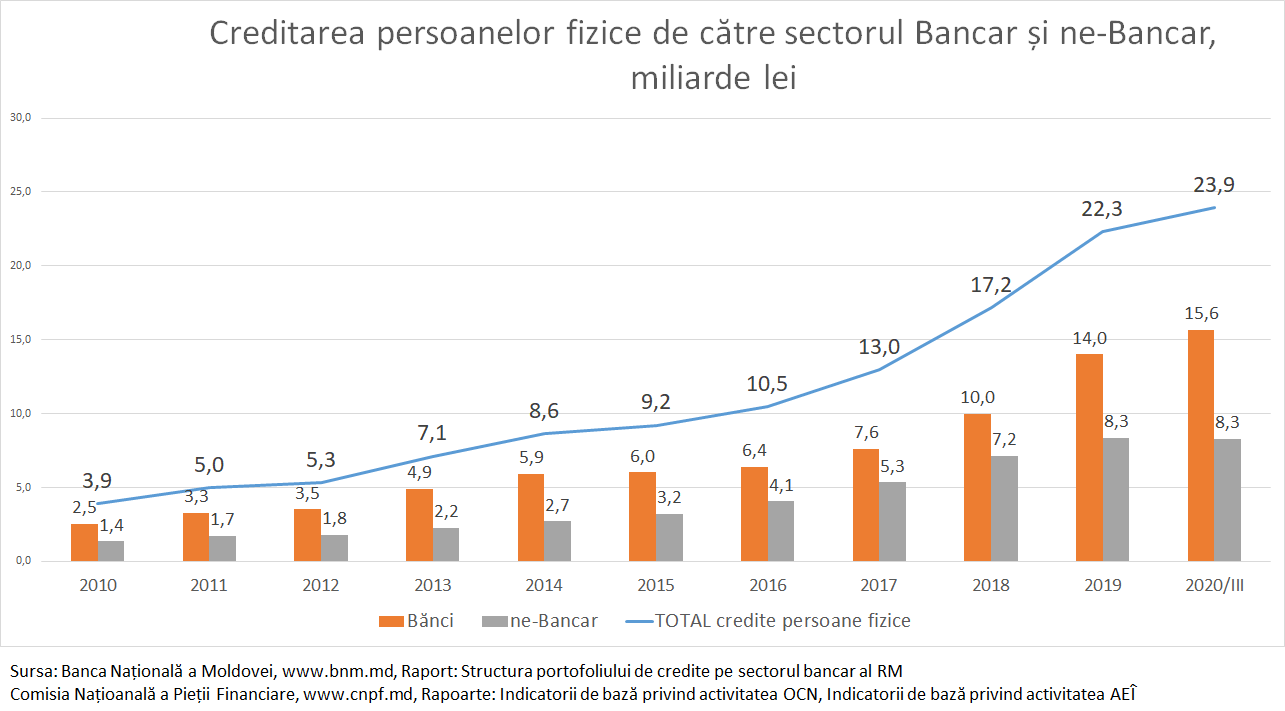

După jaful bancar din 2014 băncile comerciale din Moldova au pierdut 1/3 din portofoliul de credite, iar procesul de recuperare a început abia în februarie 2018. În toată această perioadă sectorul financiar ne-bancar reprezentat de companii de micro-finanțare, leasing și asociații de economii și împrumuturi au reușit să-și crească cota de piață în special datorită creditării persoanelor fizice.

În 2018 cota sectorului ne-bancar în creditarea persoanelor fizice s-a ridicat la 42% și a constituit 7,2 miliarde lei din totalul de 17,2 miliarde lei.

În primele 9 luni ale anului 2020, pentru prima dată după 7 ani portofoliul de credite oferit persoanelor fizice a crescut exclusiv din contul Băncilor comerciale, care și-au mărit cu 1,6 miliarde portofoliul de la 14 miliarde lei în 2019 la 15,6 miliarde lei în trimestrul III din 2020. În același timp sectorul ne-bancar se află într-o stagnare profundă, iar portofoliul de credite oferit persoanelor fizice a rămas în prezent la fel ca în 2019 și constituie 8,3 miliarde lei.

Drept consecință ponderea sectorului ne-bancar în creditarea persoanelor fizice s-a redus semnificativ față de maxima istorică din 2018 și în prezent constituie sub 35%, cea ce este cu 7 p.p. mai puțin decât acum doi ani.

Gradul de îndatorare a persoanelor fizice în prezent a ajuns la 23,9 miliarde lei, dintre care 15,6 sau 65% revin creditelor contractate de la bănci și 8,3 miliarde lei, sau 35% creditelor contractate de la instituțiile financiare ne-bancare.

De fapt asistăm la începutul procesului de recuperare a cotei de piață pierdute de sectorul bancar în ultimii ani în fața companiilor de micro-finanțare.

În opinia mea acest proces este benefic pentru consumatori, deoarece înseamnă dobânzi mai mici, relații contractuale mai și deservire mai calitativă.

Ori, conjunctural, multe companiile ne-bancare în ultimii ani a profitat de situația favorabilă și au practicat dobânzi exagerate de 400% anual și mai mult, comisioane majorate, penalități exagerate și multe alte lucruri urâte. Această practică nocivă a dat multe dureri de cap autorităților, iar persoanele fizice au fost și rămân a fi expuse unor riscuri financiare sporite.

Băncile comerciale au realizat că cel mai atractiv client sunt persoanele fizice și au început a duce o luptă acerbă pentru acest client.