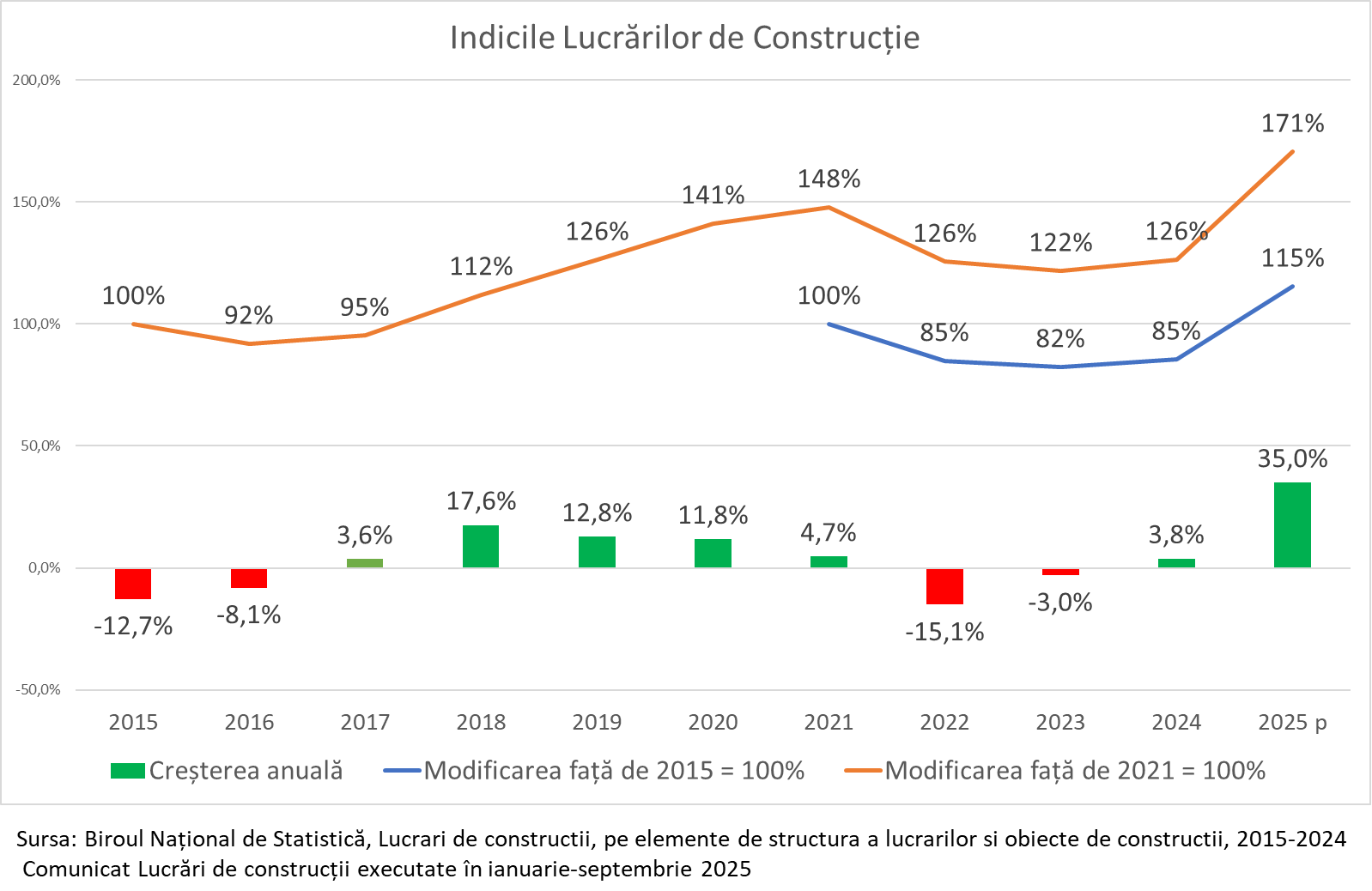

Ce se ascunde în spatele unei creșteri de 37% în ramura construcțiilor. Datele statistice, inclusiv din graficul de mai jos, arată evoluția unui sector aflat sub influența directă a ciclurilor economice, a șocurilor externe și a condițiilor financiare interne. Tocmai de aceea, interpretarea corectă a datelor este esențială.

Indicele Lucrărilor de Construcție în acest an, după căderea din 2022-2023 și o recuperare modestă din 2024, va reuși să depășească nivelul anului 2021.

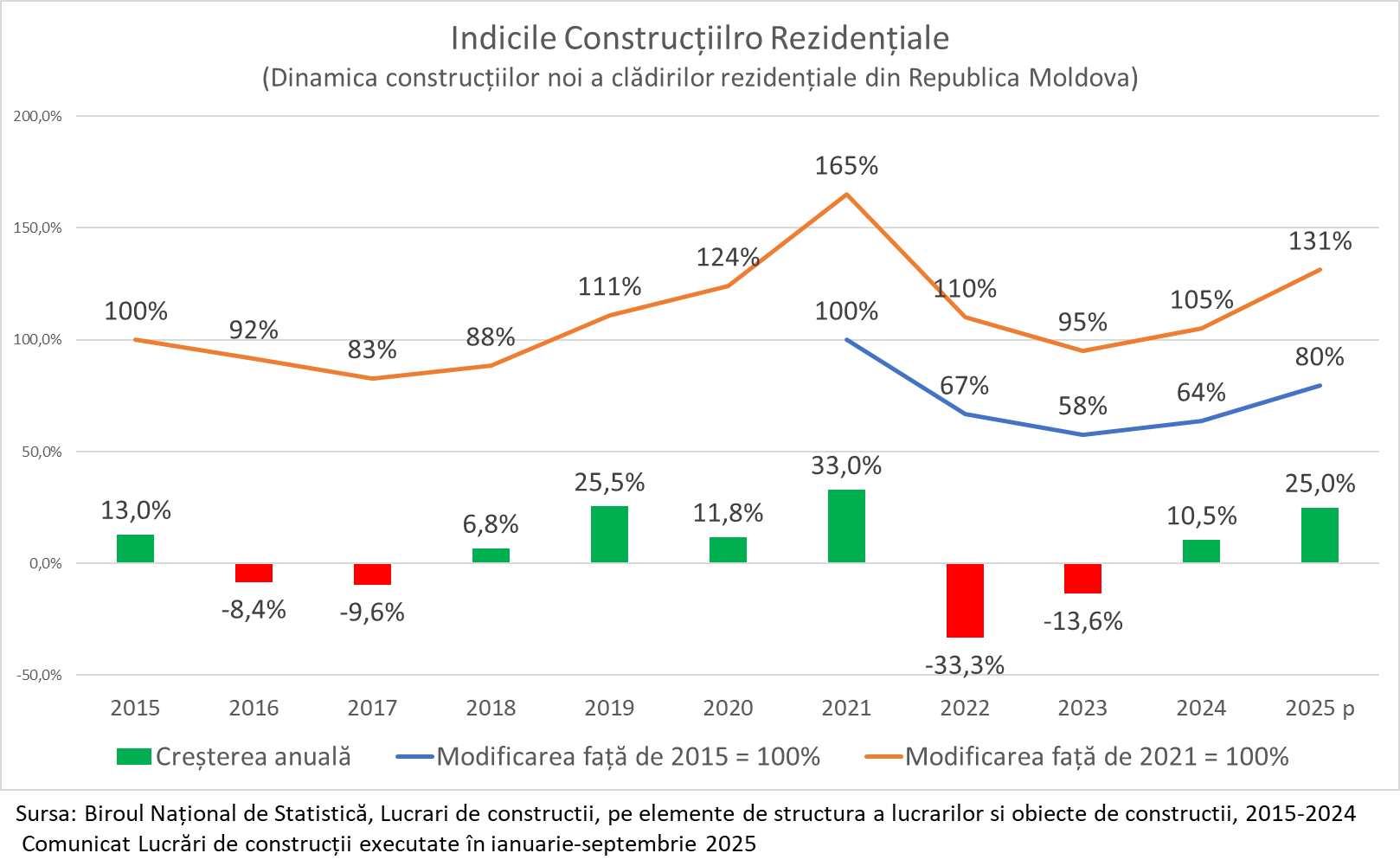

Însă majoritatea populației este interesată de ramura rezidențială sau piața imobiliară, pentru cetățeni înseamnă lucrări de construcții noi la clădiri rezidențiale.

Datele oficiale privind „lucrările de construcție” includ toate categoriile: infrastructură inginerească (drumuri, poduri, apeducte), clădiri nerezidențiale (fabrici, oficii, instituții publice) și clădiri rezidențiale. Locuințele reprezintă aproximativ 25% din volum. Prin urmare, orice analiză a dinamicii imobiliare trebuie să se concentreze exclusiv pe segmentul clădirilor rezidențiale noi, obiectul de interes al cetățenilor.

Graficul prezintă evoluția acestui segment din 2015 până în 2025 (estimare). Între 2015 și 2017 se observă o contracție consecutivă a volumului lucrărilor, reflectând instabilitatea economică și financiară a perioadei. În 2018 începe o fază de creștere determinată de salariile în ascensiune, condiții financiare mai stabile și apariția programului Prima Casă. Această tendință se intensifică până în 2021, când se atinge nivelul maxim al perioadei analizate, atât ca volum total, cât și ca ritm anual (+33%).

Schimbarea de trend apare în 2022. Războiul din Ucraina, șocul prețurilor la materiale, inflația generalizată și majorarea costurilor de creditare generează o scădere abruptă a activității: -33% în 2022, urmată de -13,6% în 2023. În doi ani, sectorul ajunge la 58% din nivelul anului 2021.

În 2024 dinamica se stabilizează, iar în 2025 se anticipează o creștere de 25%. Această creștere nu reprezintă un nivel istoric nou, ci o revenire parțială după contracția severă din anii precedenți. Conform graficului, chiar și cu avansul din 2025, sectorul se situează la aproximativ 80% din nivelul de referință 2021.

Privind evoluția ultimului deceniu, 2021 rămâne anul cu cel mai mare volum de construcții rezidențiale noi. 2025 este prognozat a fi al doilea cel mai ridicat nivel, depășind anii 2015–2020 și 2022–2024, dar fără a recupera integral maximul anterior.

Concluzia factuală este următoarea: în 2024–2025 sectorul rezidențial intră într-o fază de revenire, cu ritmuri pozitive de creștere, însă volumul total rămâne sub nivelul atins înaintea șocurilor din 2022–2023. Evoluția indică o stabilizare treptată a pieței, într-un context în care cererea, costurile și încrederea populației se reașază după o perioadă de tensiuni economice majore.