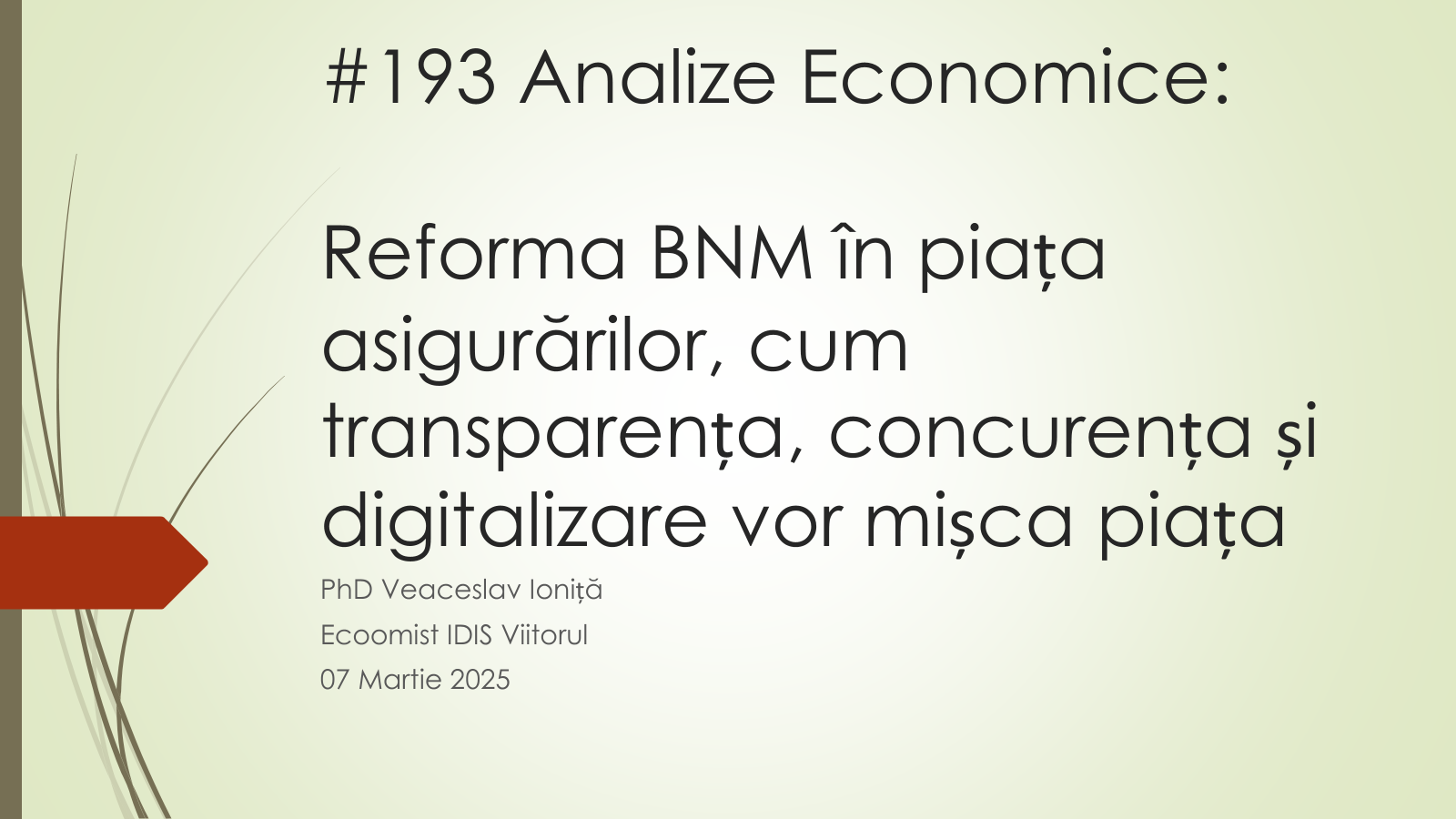

În ultimii ani, piața asigurărilor din Republica Moldova s-a caracterizat prin lipsă de transparență, concurență limitată și tarife nejustificat de mari. În 2020, acest sector a atins minimul istoric de penetrare a pieței, reprezentând doar 0,7% din PIB. Totuși, reforma implementată recent de Banca Națională a Moldovei (BNM) a generat o revenire notabilă, cu o creștere a penetrării pieței la 1,0% din PIB în perioada 2023-2024.

Contextul Reformei și Impactul său Economic

Anterior reformei, aproximativ 45% din primele de asigurare erau intermediate prin brokeri care percepeau comisioane de până la 45%, iar consumatorii primeau înapoi sub formă de despăgubiri, în medie, doar 35% din valoarea primelor achitate.

Prin liberalizarea și digitalizarea pieței, BNM a introdus mecanisme de transparență și concurență care au condus la reducerea semnificativă a tarifelor:

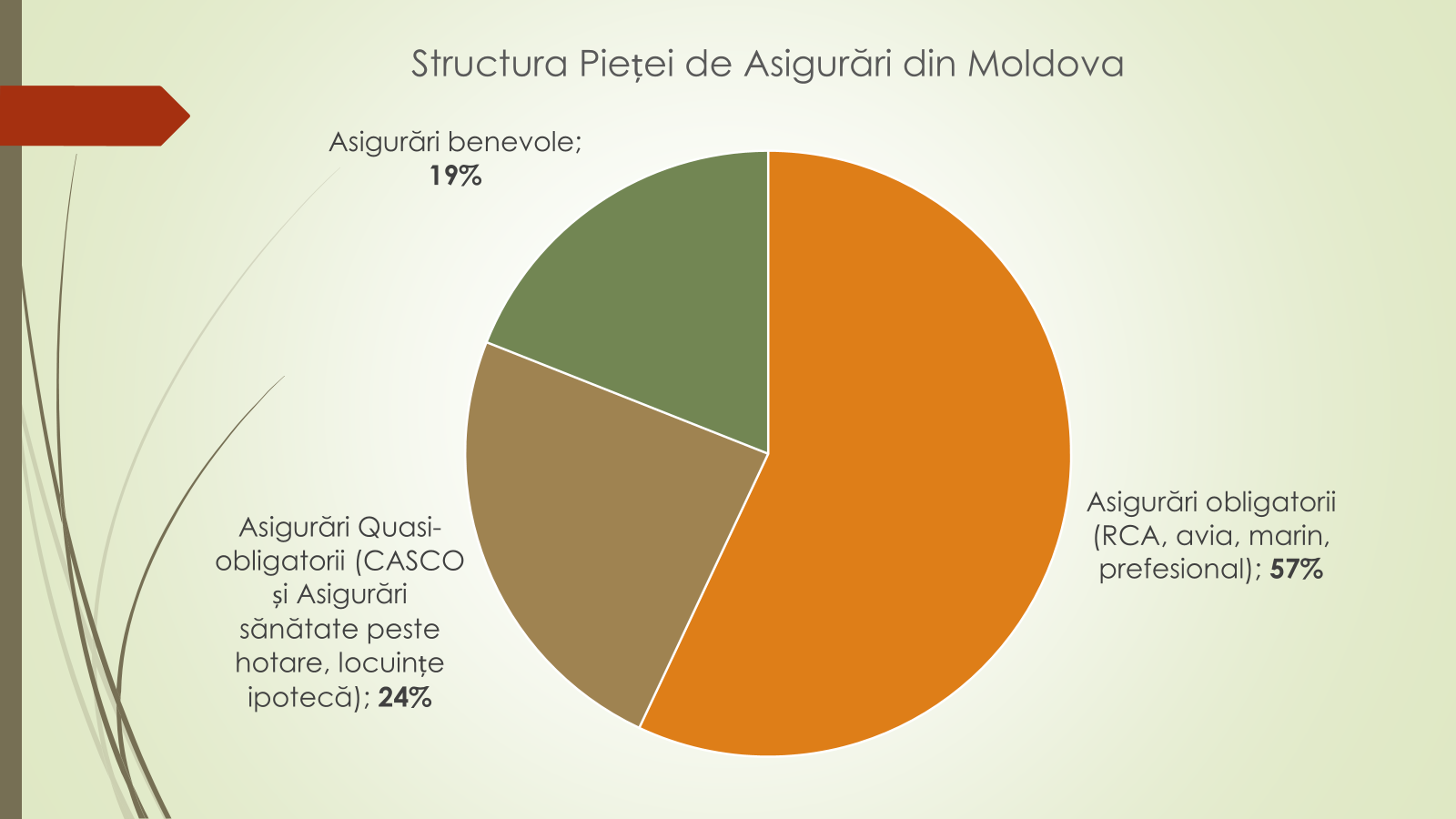

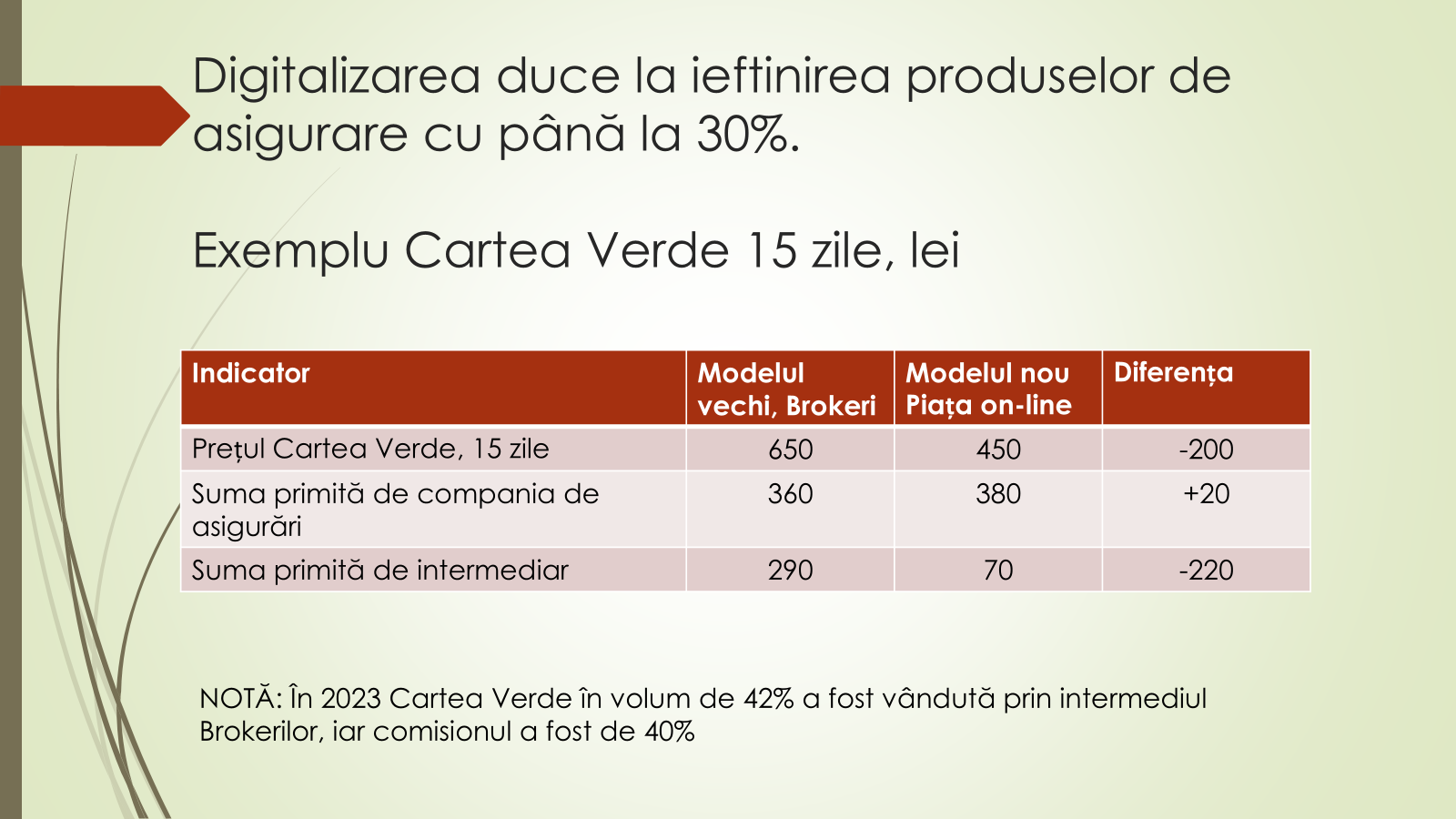

- Prețurile pentru Cartea Verde s-au redus cu până la 30%, de la 650 lei la aproximativ 450 lei.

- Tarifele la asigurarea obligatorie auto internă (RCA) s-au redus de peste două ori.

- Pe site-ul BNM, consumatorii pot urmări și compara direct prețurile, care în prezent variază considerabil (de exemplu, Cartea Verde de 15 zile variază de la 437 lei la 980 lei).

Statistici Esențiale:

- În ultimii 25 ani (2000-2024), consumatorii moldoveni au achitat prime ajustate la inflație în valoare de 83 miliarde lei, primind înapoi doar 29 miliarde lei.

- În 2024, rata despăgubirilor a ajuns la 40,6%, o îmbunătățire față de trecut, dar încă inferioară standardelor regionale (50-60%) și internaționale (70-80%).

- În 2023-2024, aproximativ 42% din polițele Cartea Verde au fost intermediate prin brokeri, iar comisionul mediu a fost de 40%.

Beneficiile Reformei pentru Consumatori:

- Eliminarea parțială a brokerilor a permis reducerea costurilor pentru consumatori și creșterea competitivității pieței.

- Digitalizarea și transparentizarea au oferit consumatorilor posibilitatea să aleagă liber cele mai bune oferte.

Perspective și Recomandări:

Reforma BNM oferă șansa unei dezvoltări sănătoase și echitabile a pieței asigurărilor, contribuind la maturizarea și alinierea la standardele internaționale. Pentru a beneficia integral de avantajele noii piețe concurențiale și transparente, consumatorii sunt încurajați să consulte platformele online oficiale înainte de a achiziționa o poliță.

Concluzie:

Liberalizarea, digitalizarea și transparentizarea pieței asigurărilor reprezintă un punct de cotitură în dezvoltarea economică a Republicii Moldova, marcând începutul unei piețe mai echitabile, competitive și eficiente.

Grafice